この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。

2-2 リース会計

第2講座【会計応用】

第2講座【会計応用】

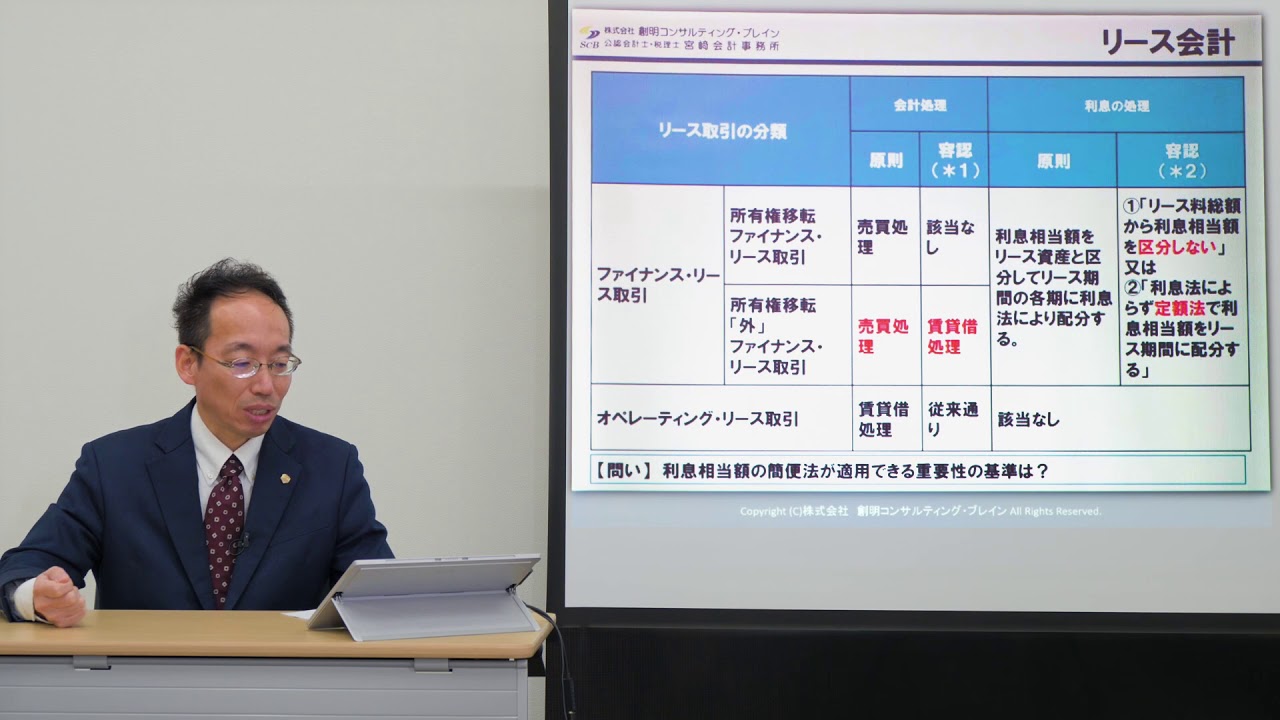

リース会計の考え方と会計処理について解説します。 ・リース取引は、経済的な実態を考えると、どう会計処理すべきか? ・利息相当額の簡便法が適用できる重要性の基準は? ・簡便法において、契約ベースで300万円以下とは、具体的にはどう判定すべきか? ・利息相当額の扱いにも簡便法があるが、経理規程はどう整備すればよいか?